Quase 80% dos brasileiros gostariam de deixar de usar dinheiro no futuro; e 93% adotariam criptomoedas emitidas por um Banco Central

Índice é o mais alto entre os países pesquisados pelo PayPal; estudo também aponta que dinheiro permanece como método de pagamento preferido de metade da população

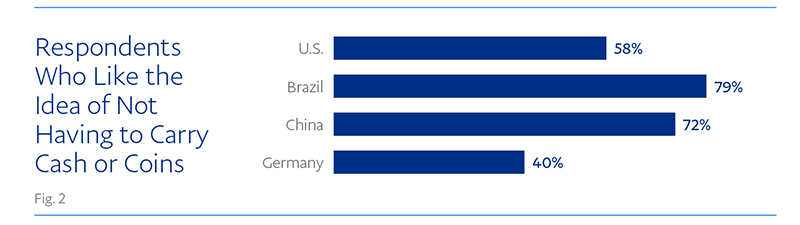

O consumidor brasileiro é entusiasta de um futuro livre do uso de dinheiro físico para pagamentos. É o que aponta a pesquisa “Terceira Onda de Inovação Fintech”, realizada pelo PayPal, líder mundial em pagamentos eletrônicos. Ao todo, 79% dos respondentes brasileiros disseram gostar da ideia de não ter de usar dinheiro, índice acima dos demais mercados pesquisados – 72% dos chineses gostariam do futuro sem cédulas e moedas, seguidos por 58% dos estadunidenses e 40% dos alemães. Mais de um terço de todos os respondentes relatou altos níveis de entusiasmo em eliminar o dinheiro físico de suas vidas.

A pesquisa “Terceira Onda de Inovação Fintech” foi realizada pela equipe de Política Pública e Pesquisa do PayPal e envolveu um público de 4.000 pessoas em quatro mercados - EUA, China, Brasil e Alemanha. A pesquisa buscou entender melhor como os consumidores estão acessando serviços financeiros; como a evolução das tecnologias pode melhorar o acesso financeiro e a saúde financeira; e as condições e requisitos para inovação responsável e equitativa no setor de fintech.

“O PayPal é considerado a primeira fintech do mundo, criado em 1998, no Vale do Silício, na Califórnia. Desde então, a empresa vem moldando seu modelo de negócios e abraçando novas tecnologias, sempre oferecendo a seus clientes experiências de pagamentos que se integrem aos novos hábitos e demandas. Esta pesquisa aponta caminhos e contribui para a construção dos próximos pilares da digitalização da economia e do setor de pagamentos digitais”, analisa Leonardo Sertã, Head de Desenvolvimento de Mercados do PayPal para a América Latina.

Criptomoedas dos Bancos Centrais

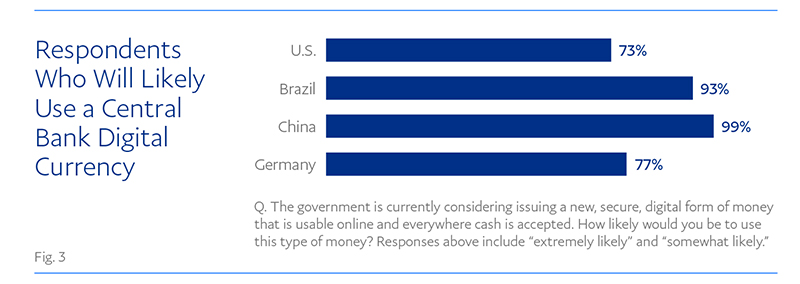

Os respondentes da pesquisa nos quatro mercados expressaram pontuações esmagadoramente altas ao se classificarem como “extremamente” ou “de certa forma propensos” a usar uma moeda digital de um Banco Central (Central Bank Digital Currency - CBDC), embora os totais fossem mais altos na China e no Brasil em comparação com EUA e Alemanha (Figura 2). Enquanto os consumidores mais jovens – especialmente os Millennials (pessoas nascidas entre 1981 e 1996) – foram os mais propensos a querer usar a CBDC, uma maioria substancial de quem prioriza dinheiro atualmente também indicou certa ou extrema probabilidade de usar a CBDC. Este último ponto apoiaria o potencial para um futuro sem dinheiro e ressalta a importância de trazer atributos semelhantes ao dinheiro físico para o dinheiro digital emitido pelo governo.

“É importante ressaltar a influência do contexto local. Estamos acompanhando o grande entusiasmo com o PIX, que pode ter influenciado positivamente a percepção acerca da digitalização, deixado a população mais aberta e interessada por uma criptomoeda de um Banco Central”, analisa Sertã.

Apesar das altas pontuações para uso futuro de CBDC, os entrevistados expressaram níveis mistos de entusiasmo por soluções de identidade digital em substituição às carteiras de identidade físicas, algo que se tornaria pré-requisito para o uso geral de CBDC. Novamente, os brasileiros e os chineses se mostram entusiastas da digitalização em comparação com outros mercados - 57% dos consumidores no Brasil e 70% dos consumidores na China indicaram preferência por carteiras de motorista digitais, por exemplo. Já cerca de 71% dos entrevistados nos EUA e na Alemanha indicaram uma preferência por portar uma carteira de motorista física em vez de uma versão digital.

Essa descoberta pode indicar uma maior prontidão para soluções digitais em países não pertencentes à OCDE (Organização para a Cooperação e o Desenvolvimento Econômico) e ressalta uma tensão com um futuro sem dinheiro nos EUA e na Alemanha, em países em que o conforto advindo dos pagamentos digitais pode se aplicar à noção de CBDC, mas não necessariamente à identidade digital. A ampla adoção da identidade digital provavelmente exigirá mais ações de marketing e educação dos setores público e privado no Ocidente.

Dinheiro ainda é o método preferido de pagamento

Com a aceleração da digitalização, incluindo compras online e pagamentos sem contato (contactless), muitos esperavam que a pandemia de COVID-19 acabasse com o domínio do dinheiro. No entanto, o dinheiro continua a ser importante e resiliente: os entrevistados pela pesquisa relataram que usam dinheiro físico ou moedas para pagar por itens do dia a dia em quase 50% das situações. No Brasil, o índice fica na casa de 38%.

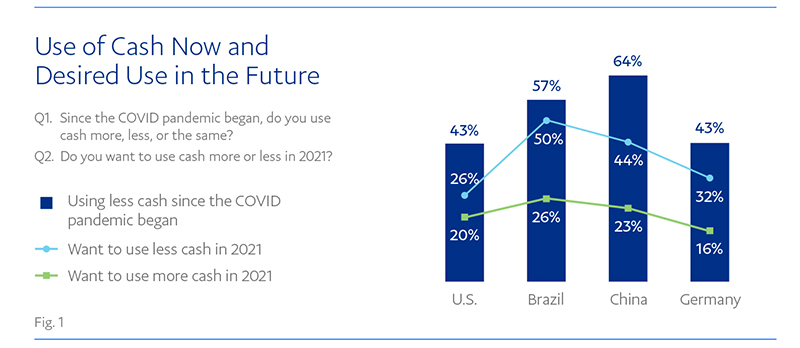

Os resultados agregados da pesquisa indicam que a pandemia diminuirá o uso de dinheiro, mas talvez não tão drasticamente como alguns especialistas previram. Embora uma preponderância de entrevistados nos quatro mercados esteja usando menos dinheiro agora devido à COVID-19 e queira usar menos dinheiro daqui para frente (Figura 3), houve uma sólida minoria que indicou querer usar mais dinheiro em 2021 (26% dos respondentes brasileiros). Parte desse desejo poderia ser interpretado como entusiasmo por voltar a uma certa normalidade no pós-pandemia.

Para transações presenciais, o dinheiro continua sendo a forma de pagamento preferida em geral, embora os consumidores mais jovens relatem um uso relativamente maior de pagamentos eletrônicos. Em conjunto, essas descobertas indicam que, mesmo enquanto a sociedade caminha para o fim do dinheiro, há razões para acreditar que ele continuará popular entre os consumidores, pelo menos no curto a médio prazo.

Os principais motivos para usar dinheiro incluem o fato de ele não sofrer cobrança de taxas, a facilidade de uso em qualquer lugar, a capacidade de controlar melhor os gastos e o anonimato. Essas características do dinheiro são importantes para os usuários e devem fornecer um contexto importante para que possamos considerar as formas futuras de moeda.

“Sabemos que o uso do dinheiro físico é ainda uma necessidade, dada a grande parcela da população que ainda é desbancarizada. Temos de ter isso em mente ao pensarmos em soluções que fomentem a digitalização, reforçando sua simplicidade e compreensão – e precisamos ser capazes de continuar a promover a democratização dos serviços financeiros”, adiciona Sertã.

Por que “Terceira Onda de Inovação Fintech”?

Se pensarmos no início dos anos 2000, podemos traçar o contorno da primeira onda de fintechs no contexto do estouro da bolha das pontocom; a ascensão da internet comercial; a abordagem do governo de Bill Clinton para a regulamentação da internet baseada em princípios; e a criação de empresas como PayPal, Klarna e Xero. A segunda onda de fintech começou na esteira da crise financeira global em 2008, seguida por uma ampla revisão do sistema regulatório financeiro dos EUA e a ascensão da internet móvel, promovendo o crescimento de start-ups de próxima geração, como SoFi, Kabbage e Venmo.

Ao mirarmos adiante, novas capacidades e modelos de negócios serão resultantes de uma série de inovações tecnológicas emergentes, como machine learning, blockchains e a futura computação quântica. Os avanços tecnológicos estão gerando maior automação e novas funcionalidades que mudarão os fundamentos e o fornecimento de serviços financeiros. Se a fórmula anterior de crise combinada com mudanças no ambiente regulatório e novas capacidades tecnológicas se mantiver, podemos, de fato, estar no início de uma terceira onda de inovação em fintech, e haverá grandes implicações para consumidores, empresas e governos em todo o mundo.

“A mudança para opções de pagamento digital ou mesmo criptomoedas emitidas por um Banco Central exige uma demonstração clara de segurança e benefícios associados ao dinheiro, como isenção de taxas, usabilidade em qualquer lugar, capacidade de controlar melhor os gastos e o anonimato”, conclui o executivo, lembrando que a questão da democratização dos serviços financeiros é premente.

Para mais informações:

Edelman – assessoria de imprensa do PayPal Brasil

Daniel Japiassu – djapiassu@paypal.com – cel.: (11) 97796-9932

Larissa Fernandes – larissa.fernandes@edelman.com

Tânia Magalhães

Diretora de Comunicação do PayPal para a América Latina

tmagalhaes@paypal.com

Annamaria Bonanomi

Gerente de Comunicação do PayPal Brasil

anbonanomi@paypal.com